hipoteca concepto :según el articulo 2205 ccc:la hipoteca es el derecho real de garantía que recae sobre uno o mas inmuebles individualizad

HIPOTECA

Concepto :según el articulo 2205 ccc:la hipoteca es el derecho real de

garantía que recae sobre uno o mas inmuebles individualizados que

continua en poder del constituyente y que otorga al acreedor, ante el

incumplimiento del deudor , las facultades de persecución y

preferencia para cobrar sobre su producido el crédito garantizado.

Significa que va a garantizar la obligación adquirida sobre el único

objeto posible que son las cosas inmuebles.

El constituyente no siempre es el deudor el que otorga el derecho real

de hipoteca. (Se da este caso cuando el deudor no tiene ningún

inmueble entonces otra persona le otorga el inmueble en su lugar). Es

decir el constituyente podría ser el deudor o un tercero.Ante el

incumplimiento del deudor el acreedor hipotecario tiene la posibilidad

de forzar la subasta del inmueble.

Los acreedores hipotecarios tienen la preferencia de cobros frente a

acreedores posteriores. Facultad de perseguir la cosa en manos de

quien se encuentre .

Características:

Es un contrato unilateral, debido a que solo se obliga al deudor

hipotecario a transferir al acreedor hipotecario el derecho real de

hipoteca, con valor de garantia.El acreedor no contrae obligación

alguna .Es accesorio porque supone la existencia de una obligación

principal cuyo cumplimiento se asegura (préstamo o crédito).Es

oneroso, por regla general, en cuando produce equivalencia en las

prestaciones.

Como derecho real es un derecho que se ejerce sobre la cosa ajena .Es

un derecho inmueble que se ejerce sobre los bienes raíces.

Si la obligación principal es nula, la hipoteca no es valida.

El deudor hipotecario no pierde la posesión, dominio o propiedad de la

cosa, puede servirse del inmueble con la restricción de los derechos

del acreedor .Es importante delimitar la ubicación del bien afectado,

el monto y la indemnización por incumplimiento.

Caracteres de la hipoteca son 4: tres esenciales y un natural

A.

Convencionalidad (esencial): los derechos reales de garantía sólo

pueden ser constituidos por contrato (acuerdo de partes),

celebrado por los legitimados (el titular del objeto gravado —sea

o no el deudor principal- y el acreedor de la obligación a

garantizar) y con las formas que la ley indica para cada tipo

(contratos de hipoteca, de prenda o anticresis). Mediante un

contrato (ej: de hipoteca) creamos un gravamen para asegurar que

se cumpla una obligación que puede surgir de otro contrato (Ej.:

Compraventa de depto).

B) Accesoriedad (esencial):los derechos reales de garantía son

accesorios del crédito que aseguran, son intransmisibles sin el

crédito y se extinguen con el principal, excepto en los supuestos

legalmente previstos. Vemos que no existen en forma independiente

sino que estén unidos a la obligación de la que dependen. La

extinción de la garantía por cualquier causa, incluida la

renuncia, no afecta la existencia del crédito.

- Consecuencias de la accesoriedad: debe existir una obligación

válida; si se transmite el crédito principal también lo hace la

garantía; si se extingue la deuda se extingue el derecho real de

garantía.

¿Qué pasa si se extingue la garantía? La extinción del accesorio

no afecta a la obligación principal (el carácter accesorio del

derecho real de garantía hace que siga la suerte del principal y

la extinción de la obligación genera la del derecho real de

garantía).

C) Invdivisibilidad (natural): es el unico definido por Velez como

natural. Los derechos reales de garantía son indivisibles, es

decir que cada uno de los bienes afectados a una deuda y cada

parte de ellos, están afectados al pago de toda la deuda y de cada

una de sus partes. El acreedor cuya garantía comprenda varios

bienes puede perseguirlos a todos conjuntamente, o solo a uno o

algunos de ellos, con prescindencia de a quién pertenezca o de la

existencia de otras garantías.

Puede convenirse la divisibilidad de la garantía respecto del

crédito y de los bienes afectados. También puede disponerla el

juez fundadamente, a solicitud del titular del bien, siempre que

no se ocasione perjuicio al acreedor, o a petición de este último

si hace a su propio interés.

Toda la deuda gravita sobre todo el objeto afectado; si se divide

la deuda o se extingue parcialmente, no ocurre lo mismo con la

garantía. Hasta que no se pague el derecho real es indivisible (y

hasta que no se salde la deuda el objeto no estará libre de

gravamen).

Vale aclarar que, además de las disposiciones y características

comunes a todos los derechos reales de garantía, cada uno de ellos

(hipoteca, prenda y anticresis) va a regirse por normas

especiales.

D.

Especialidad hace dos distinciones en cuanto al objeto y credito.

Especialidad en cuanto al objeto.-

El objeto de los derechos reales de garantía puede ser cosas y

derechos (ej: prenda de créditos) . Debe ser actual, y estar

individualizado adecuadamente en el contrato constitutivo (el

objeto no puede ser indeterminado o futuro).

Es decir que se debe determinar, individualizar y precisar la cosa

afectada al cumplimiento de la obligación, para saber cuáles son

los bienes que van a garantizar la deuda (de los cuales una vez

hecha su venta o ejecución, el acreedor se cobrará eventualmente

ante el incumplimiento del deudor) y el importe por el que se

responde con dicha cosa.

Ejemplos:

Inmueble: indicar su ubicación (provincia, ciudad, calles, n°),

superficie, valuación fiscal, nomenclatura catastral.

Especialidad en cuanto al crédito.-

El monto de la garantía o gravamen debe estimarse en dinero. La

especialidad queda cumplida con la expresión del monto máximo del

gravamen.

De esta forma sabemos hasta qué cifra va a tener que soportar el

dueño de la garantía real constituida, de parte del acreedor. La

cifra por la que está afectado el objeto tiene un límite máximo

que puede coincidir o no con el importe del crédito garantizado.

El crédito puede estar individualizado en todos los elementos

desde el origen o puede nacer posteriormente; pero en todos los

casos, el gravamen constituye el máximo de la garantía real por

todo concepto, de modo que cualquier suma excedente es

quirografaria, sea por capital, intereses, costas, multas, u otros

conceptos.

Defectos en la especialidad.-

La constitución de la garantía es válida aunque falte alguna de

las especificaciones del objeto o del crédito, siempre que se la

pueda integrar de acuerdo al conjunto de las enunciaciones del

acto constitutivo.

Los defectos en especialidad sobre objeto o crédito pueden

sanearse.

Los datos faltantes al constituir la garantía pueden integrarse

con los otros contenidos del acto constitutivo.

Consecuencias

-Favorece la especulación en el contexto inflacionario

-Todas las garantías son de máximo. No hay distinción entre

garantías de créditos determinados o indeterminados, sea la

obligación de dar sumas de dinero o no.

-El monto de la garantía puede ser mayor que el monto del crédito.

En principio, desaparece la distinción: monto del crédito

(accesoriedad) – monto adeudado (extensión) – monto del gravamen

(responsabilidad). El capital y los intereses, los daños y costas

que provoca el incumplimiento quedan cubierto en la medida que no

superen el máximo.

Elementos:

*

Personales: son dos partes las que intervienen: el constituyente

(deudor o tercero) de la hipoteca y el acreedor hipotecario.

*

Formales: debe llevarse en forma escrita y escriturado por notario

e inscripto en el registro de la propiedad.

*

Reales: los elementos reales de la hipoteca son: los bienes

hipotecables y los créditos susceptibles de ser garantizados con

hipoteca.

Publicidad:

En el código de Veles Sarfield la hipoteca era el único derecho real

que se hacia conocer a través de su inscripción registral, para los

demás se hallaba estatuido como sistema de publicidad la tradición

(Art. 577, su nota y nota al art. 3202).

La razón es obvia en la hipoteca no hay entrega de la cosa al acreedor

hipotecario, sino que el inmueble permanece en poder del

constituyente.

A partir de la reforma introducida por la ley 17.711 al art. 2.505

comparte es requisito con el resto de los derechos reales:

“la adquisición o transmisión de derecho reales sobre inmuebles

solamente se juzgara perfeccionada mediante la inscripción de lo

respectivos títulos en los registros inmobiliarios de la jurisdicción

que corresponda. Estas adquisiciones o transmisiones no serán

oponibles a terceros mientras no estén registradas”.

De modo que la hipoteca, como todos los derechos reales debe

inscribirse en el registro de la propiedad inmueble a fin de poder ser

opuestas a terceros.

“La constitución de la hipoteca no perjudica a tercero sino cuando se

a hecho publica por su inscripción en los registros tenido a ese

efecto. Pero las partes contratantes, sus herederos y los que han

intervenido en el acto, como el escribano y testigo no pueden

prevalecerse del defecto de inscripción; y respecto de ello la

hipoteca constituida por escritura publica, se considera registrada”.

Es decir que el requisito de inscripción en el registro solo juega de

elemento esencial con relación a tercero.

Naturaleza jurídica.

La hipoteca es un derecho real de garantía sobre cosa ajena.

Duración

La inscripción de la hipoteca tiene una duración máxima de 35 años.

Cuando caduca la inscripción de una hipoteca deja estar vigente la

inscripción en el registro y como la publicidad es esencial, se da a

conocer que no esta inscripta. O puede ser extinta antes o cancelada.

Extinción

Son los causales mediante los cuales la hipoteca deja de existir.

Causales indirectas: van hacer aquellas que resulten de la extinción

de la obligación garantizada, si extingue la obligación principal se

extingue la accesoria que es la hipoteca.

*

Pago: es la causal de extinción por excelencia.

*

Cualquier modo de extinción de las obligación; si se extingue la

obligación garantizada se extingue la hipoteca

*

Pago por consignación: es aquel pago que se da cuando el acreedor

no quiere aceptar el pago o no se puede ubicar, se hace mediante

depósito judicialmente la suma que tenga que abonar. Se extingue

cuando el acreedor lo acepta o el juez lo determina, recién en ese

momento se extingue la hipoteca.

*

Pago por subrogación: en este caso la hipoteca no se va a

extinguir, sino que cambia de acreedor.

*

Notación: implica modificar una obligación y transformarla en

otra. En principio, la novacion extingue la hipoteca salvo que las

partes pacten que la hipoteca va a pasar garantizar a la nueva

obligación contraída.

Causales de extinción directas: van a ser las que propiamente

extinguen a la obligación en si misma.

*

Renuncia: un titular de derecho real de hipoteca puede renunciar y

cancelar la hipoteca registrándola en la escritura publica, lo que

no significa renunciar a la obligación garantizada.

*

Resolución o revocación de los derechos de los constituyentes:

cuando el contrato por el que se lo adquirió se encuentra

resuelto. Ej.: te devuelvo la plata devolvedme el inmueble.

*

Destrucción de edificio: la hipoteca solo subiste sobre el suelo y

no sobre los materiales que forman el edificio. Si este es

reconstruido la hipoteca vuelve a gravarlo.

*

Confusión: si la propiedad irrevocable y la calidad de acreedor

hipotecario se encuentra reunida en la misma persona, la hipoteca

se extingue naturalmente.

*

Subasta judicial: para que sirva como causal de extinción el

acreedor hipotecario debe haber sido debidamente citado a juicio.

Cancelación

*

Voluntaria: se da cuando el titular de derecho de hipoteca firma

la escritura de cancelación.

*

Judicial: se da cuando el titular de dominio no sabia que tenia

que hacer la cancelación o el titular de derecho real de hipoteca

se niega firmar o falleció.

*

Caducidad de la inscripción: se da después de los 35 años, si

antes no se pidió la renovación de la inscripción. Si caduca se

sobre entiende como cancelado.

CRIMINAL JUSTICE CAPABLE CORE TEAM APRIL 27 2016 ATTENDEES

CRIMINAL JUSTICE CAPABLE CORE TEAM APRIL 27 2016 ATTENDEES REAL ESTATE AND CONSTRUCTION SERVICES (RECS) RECSSW04 STANDARD WORK

REAL ESTATE AND CONSTRUCTION SERVICES (RECS) RECSSW04 STANDARD WORK CONTACTOS DE LAS OFICINAS DEL MINISTERIO DE RELACIONES

CONTACTOS DE LAS OFICINAS DEL MINISTERIO DE RELACIONES USO DE CONECTORES ¿QUÉ SON LOS CONECTORES? LOS CONECTORES

USO DE CONECTORES ¿QUÉ SON LOS CONECTORES? LOS CONECTORES EVOLUŢIA INDICATORILOR NIVELULUI DE TRAI AL POPULAŢIEI ÎN TRIMESTRUL

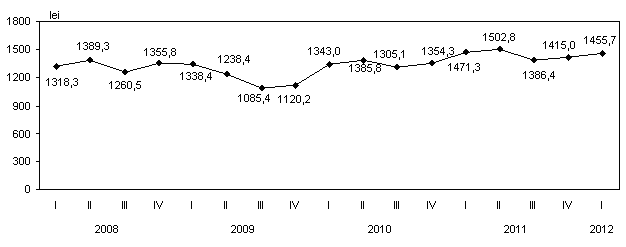

EVOLUŢIA INDICATORILOR NIVELULUI DE TRAI AL POPULAŢIEI ÎN TRIMESTRUL POWERPLUSWATERMARKOBJECT3 ENTRADA EN CALOR CON PESAS FUTBOL EL PROF

POWERPLUSWATERMARKOBJECT3 ENTRADA EN CALOR CON PESAS FUTBOL EL PROF POLYMER CHEMISTRY FACTORS INFLUENCING TG THE VALUE OF

POLYMER CHEMISTRY FACTORS INFLUENCING TG THE VALUE OF REGISTRATION FORM “FACULTY DEVELOPMENT PROGRAM ON ADVANCES IN RESEARCH

REGISTRATION FORM “FACULTY DEVELOPMENT PROGRAM ON ADVANCES IN RESEARCH 1 FEES CHARGED BY LOCAL GOVERNMENT UNDER THE FOOD

1 FEES CHARGED BY LOCAL GOVERNMENT UNDER THE FOOD