expediente n° 026-2020 voto n° 090-2020 sentencia n° 079-2020 sentencia n° 079-2020. tribunal aduanero nacional. san josé a las

Expediente N° 026-2020

Voto N° 090-2020

Sentencia N° 079-2020

Sentencia N° 079-2020. Tribunal Aduanero Nacional. San José a las

nueve horas con quince minutos del cinco de marzo de dos mil veinte.

Conoce este Tribunal sobre el recurso de apelación interpuesto por la

agente de aduanas independiente XXXX en representación del importador

XXXX S.A., contra el ajuste operado en el despacho referente a la

Declaración Aduanera de Importación número XXXX de 16 de diciembre de

2015 de la Aduana Central.

RESULTANDO

I.

Mediante Declaración Aduanera de Importación número XXXX de 16 de

diciembre de 2015 de la Aduana Central, la agente de aduanas

independiente XXXX , en representación del importador XXXX S.A.,

solicita a despacho 110 bultos, declarando en las líneas 0001,

0002, 0003 y 0004 mercancía descrita como “UNIDADES DE RESORTES

EMBOLSADOS” (para cama individual, matrimonial, queen y King size)

en la posición arancelaria 7320.20.0010, con un valor aduanero

total de $36.812.49, cancelando por concepto de obligación

tributaria aduanera un monto de ¢4.828.147,13. (Folio 36- a 59)

II.

Durante el ejercicio del control inmediato y luego de la revisión

documental a la que fue sometida la Declaración Aduanera de cita,

el funcionario encargado, determina en lo de interés:

“Que con la DUA 001-2015-XXXX aceptada el 16112/2015, transmitida por

el Agente de Aduana XXXX, en representación del importador XXXX SA.,

con cédula XXXX, al DUA de marras le correspondió semáforo rojo y se

procedió a hacer la verificación física y documental, determinando que

la mercancía sujeta a despacho consiste de las líneas 1 a la 4 del DUA

de narras en láminas de muelles (resortes) ensamblados helicoidales

para colchones. Una vez realizada la revisión física y documental se

procede a realizar cambio de clasificación arancelaria de las líneas 1

a la 4 del OUA de marras del inciso arancelario declarado por el

agente aduanero en la 7320.20.0010 como: Unidades de resortes

embolsados para individual, matrimonial, queen y king correspondiente

a cada línea, al inciso arancelario determinado 9404.29.00.00, esto

debido a que lo presentado a revisión física consiste en carcasas de

muelles de espiral ensamblados para colchones, al estar los resortes

ensamblados a una estructura principal, este ensamble le confiere las

características esenciales del producto terminado (colchón) esta

estructura consiste en resortes de espiral ensamblados mediante

alambres para soporte de colchones de resortes o estructura completas

de resortes, para colchones en medidas individuales matrimoniales,

queen y King size como se indica en la factura SBE4254-1, siendo que

estas estructuras les falta los recubrimientos de carácter textil para

establecer un colchón terminado y acabado, razón por la cual estos

artículos cumplen con la Regla General para la interpretación del

Sistema Armonizado, Regla 2 ay la cual indica lo siguiente Cualquier

referencia a un artículo en una partida determinada alcanza al

artículo incluso incompleto o sin terminar, siempre que esté presente

las características esenciales del articulo completo o terminado”. ..,

cabe también indicar que en las Notas Explicativas del Sistema

Armonizado en la Decimoprimera Sección, Capitulo 94, partida 9404, A)

indica que Los muelles de espiral ensamblados para asientos,

corresponden a la partida 9401 ,dejando claro que los muelles de

espiral ensamblados no son considerados resortes, sino partes

esenciales de los artículos a los que se encuentran destinados, como

en el caso que nos afecta, muebles de resortes de espiral para

colchones, la Regla 1, que indica entre otros aspectos lo siguiente

“…la clasificación está determinada legalmente por los textos de las

partidas y de las notas de sección o nivel de subpartida por la Regla

6, de las Reglas Generales para la interpretación del Sistema

Armonizado, una vez realizado el cambio de clasificación arancelaria,

siendo que para el caso en concreto se modifica la obligación

tributaria aduanera y se procede al cobro de los impuestos respectivos

además procede la Aduana Central como resultado del proceso de

revisión física y documental realizado al DUA de marras y sus

mercancías a modificar el valor aduanero declarado, toda vez que

realizado el proceso de revisión se logra determinar que existe

inconsistencia o irregularidad entre la cantidad de bultos presentados

a despacho que son 111, coincidiendo con la cantidad de la factura y

con la lista de empaque presentada en la revisión, sin embargo el DUA

fue declarado por 110 bultos, por lo tanto se rebaja un bulto, con

base en respuesta de la agencia a observación enviada el día

29/12/2015, en la cual se indica que se rebaje un bulto de la

referencia LMC-PR-21 individual quedando un valor en la línea 001 de

$5264.45 y un total de valor CIF de $36.561.81…” (El resaltado no es

del texto)

Razón por la cual modifica la clasificación arancelaria de las líneas

001 a 004, reliquidando la obligación tributaria aduanera, lo cual

generó una diferencia por pagar a favor del Fisco por la suma de

¢1.079.981.89. El referido ajuste se notifica el día 29 de diciembre

de 2015 y el señor agente no impugna en el Sistema Tica, cancelado el

adeudo. (Ver folios 50-52)

III.

Según talón de pago que corre a folio 42 se cancela la suma de

¢1.085.92.31, el 30 de diciembre de 2015.

IV.

El 06 de enero de 2016, con escrito presentado ante la Aduana

Central, la agente de aduanas XXXX, en su condición antes dicha,

interpone el recurso de reconsideración y de apelación contra el

ajuste objeto del presente procedimiento. Argumentando a los

efectos: (Ver folios 01-06)

*

Que asignado semáforo fiscal aforo rojo o físico, el funcionario

de aduanas a cargo determina cambiar la clasificación arancelaria

por considerar incorrecta la utilizada inicialmente. Ante la

necesidad que tiene el cliente de contar con la mercancía se

acepta la notificación con derecho a reclamo posterior. Para poder

contar con el levante y la disponibilidad de la carga. Por lo que

el importador acepta también el pago por la diferencia de tributos

establecida en dicha notificación.

*

Cabe resaltar que la asignación original de la partida para

efectos de pedimentación se ha realizado con base en el Criterio

emitido por Técnica Aduanera con el número DTA103-2015, (del cual

se adjunta copia), mismo que fue presentado al aforador en su

momento. En el criterio emitido por Técnica Aduanera, esta

dependencia indica claramente la partida asignada como la

73.20.200010 (la cual he utilizado en la pedimentación) y detalla

en la Descripción de la Mercancía la siguiente información:

“Muelles (resortes) helicoidales de acero, constituidos por

alambre de sección redonda, para soportes de colchones formados.”

“se presentan catorce resortes envueltos en una tela, formando una

tira e identificando como resortes embolsados...” Incluso agrega

esta dependencia en la casilla de la clasificación arancelaria un

dibujo extraído de los catálogos enviados en la solicitud.

Este criterio resalta dos conceptos:

1.

Detalla en el primer párrafo que la mercancía es “para soportes de

colchones” lo que indica que el material presentado no es un

colchón terminado y que tampoco mantiene el carácter esencial ya

que el material no puede ser utilizado sin todos los productos,

accesorios y procesos que le hacen falta para ser considerado como

COLCHON o producto terminado. Incluso sin terminar ya que no

mantiene su carácter esencial.

2.

Se ha presentado muestra de resortes “envueltos en una tela” con

lo que se define que la presentación de la muestra es igual a la

mercancía presentada a despacho en el DUA supra citado, misma que

se define como resortes envueltos en tela para la conformación de

colchones. Esta presentación de producto no tiene marco ni

estructura fija o firme que le permita demostrar su carácter

esencial, por el contrario la presentación de los mismos es en

ROLLOS.

*

Que el funcionario en la notificación ha indicado que procede con

el cambio de la partida por cuanto la mercancía presentada a

despacho no reúne los requisitos para ser clasificada en la

partida que se utilizó, siendo esta la determinada por TECNICA

ADUANERA como la 73.20.2000.10. Dado que la mercancía en cuestión

no es bajo ningún concepto un COLCHON terminado ni tampoco puede

aplicarse el concepto de carácter esencial, siendo que en las

condiciones del producto no se puede determinar el mismo.

*

Que el funcionario establece que la partida correcta debe ser la

94.04.29.00.00 detallando lo siguiente: “esto debido a que lo

presentado a revisión física consiste en carcasas de muelles de

espiral ensamblados para colchones, al estar los resortes

ensamblados a una estructura principal este ensamble les confiere

las características esenciales del producto terminado (colchón)”

esta estructura consiste en resortes de espiral ensamblados

mediante alambres aun marco rígido, son estructuras para soporte

de colchones de resortes o estructuras completas de resortes para

colchones.”

*

Que considera que a mercancía importada no está sujeta a ninguna

estructura fija o marco rígido, como dice el aforador, es un

producto en rollos. Además las láminas de resortes no solo les

hace falta los recubrimientos de carácter textil sino el proceso

de producción de los colchones como marcos, estructuras forros,

rellenos y costuras u otros.

*

Solicita se reconsidere el cambio de partida y gestione la

devolución de lo pagado de más.

V.

Mediante Resolución número RES-AC-DN-3524-2019 del 03 de diciembre

de 2019, la Aduana Central, conoce el recurso de reconsideración

interpuesto rechazando el mismo y emplaza a la parte para que

amplíe y reitere argumentos ante este Tribunal. Dicha resolución

fue notificada en fecha 16 de enero de 2020. (Ver folios 64-73)

VI.

Según constancia emitida por la Jueza de Instrucción de este

Tribunal, no se registra documento alguno que pueda ser incluido

como apersonamiento. (Folio 81)

VII.

Que en las presentes diligencias se han observado las

prescripciones de ley.

Redacta la Licenciada Barrantes Coto.

CONSIDERANDO

I.

La litis. El objeto de la presente litis se refiere al ajuste en

la clasificación arancelarias de las mercancías amparadas a la

Declaración Aduanera de Importación número XXXX de 16 de diciembre

de 2015 de la Aduana Central, líneas 001 a 004 descritas como “UNIDADES

DE RESORTES EMBOLSADOS” (para cama individual, matrimonial, queen

y King size) en la posición arancelaria 7320.20.0010 y modificada

por la aduana a la 9404.29.00.00, esto debido a que lo presentado

en la revisión física, consiste en carcasas de muelles de espiral

ensamblados para colchones, al estar los resortes ensamblados a

una estructura principal y este ensamble le confiere las

características esenciales del producto terminado (colchón), ya

que esta estructura consiste en resortes de espiral ensamblados

mediante alambres para soporte de colchones de resortes o

estructura completas de resortes, para colchones en medidas

individuales, matrimoniales, queen y King size como se indica en

la factura SBE4254-1. Este ajuste genera una diferencia por pagar

a favor del Fisco por la suma de ¢1.079.981.89.

II.

Admisibilidad del recurso de apelación: En forma previa, revisa

este Órgano el aspecto de admisibilidad del recurso de apelación

interpuesto conforme la LGA, para establecer si en la especie se

cumplen los presupuestos procesales que son necesarios para

constituir un procedimiento válido. En tal sentido dispone el

artículo 198 de la LGA, que contra la resolución dictada por la

Aduana cabe recurso de apelación para ante este Tribunal, el cual

debe presentarse dentro de los quince días hábiles siguientes a la

notificación del acto impugnado, es decir, en tiempo. Así, tenemos

que en este caso el ajuste apelado, para todo efecto legal, fue

notificado mediante el sistema informático Tica, el 29 de

diciembre de 2015, y la recurrencia fue interpuesta el día el 06

de enero de 2016, en forma escrita (folios 01-06), lo cual ocurrió

dentro del plazo legalmente establecido. Además, el recurso debe

cumplir con los presupuestos procesales de forma relativos a la

capacidad procesal de las partes que intervienen en el

procedimiento, lo cual no genera problemas en el presente asunto,

toda vez que quien recurre es la agente de aduanas independiente

XXXX , en representación del importador XXXX S.A., encontrándose

el mismo debidamente acreditado para actuar en dicha condición,

según constancia que corre a folio 79 del presente expediente

administrativo, cumpliéndose en la especie con el presupuesto

procesal de legitimación. En razón de ello, tiene este Tribunal

por admitido el recurso de apelación para su estudio.

III.

Hechos probados. Con el objeto de determinar la verdad real de los

hechos del presente procedimiento sancionatorio, considera este

Tribunal que deviene de especial importancia destacar los hechos

de interés que se tienen por probados en el asunto y que servirán

de base para el análisis de las respectivas consideraciones:

1.

Que mediante la Declaración Aduanera de Importación número XXXX de

16 de diciembre de 2015 de la Aduana Central, la agente de aduanas

independiente XXXX , en representación del importador XXXX S.A.,

solicita a despacho 110 bultos, declarando en las líneas 0001,

0002, 0003 y 0004 mercancía descrita como “UNIDADES DE RESORTES

EMBOLSADOS” (para cama individual, matrimonial, queen y King size)

en la posición arancelaria 7320.20.0010, con un valor aduanero

total de $36.812.49, cancelando por concepto de obligación

tributaria aduanera un monto de ¢4.828.147,13. (Folio 36- a 59)

2.

Que a través del sistema informático Tica, en fecha 29 de

diciembre de 2015, se notificó al declarante, lo siguiente:

“Que con la DUA 001-2015-XXXX aceptada el 16/12/2015, transmitida por

el Agente de Aduana XXXX, en representación del importador XXXX SA.,

con cédula XXXXX, al DUA de marras le correspondió semáforo rojo y se

procedió a hacer la verificación física y documental, determinando que

la mercancía sujeta a despacho consiste de las líneas 1 a la 4 del DUA

de narras en láminas de muelles (resortes) ensamblados helicoidales

para colchones. Una vez realizada la revisión física y documental se

procede a realizar cambio de clasificación arancelaria de las líneas 1

a la 4 del OUA de marras del inciso arancelario declarado por el

agente aduanero en la 7320.20.0010 como: Unidades de resortes

embolsados para individual, matrimonial, queen y king correspondiente

a cada línea, al inciso arancelario determinado 9404.29.00.00, esto

debido a que lo presentado a revisión física consiste en carcasas de

muelles de espiral ensamblados para colchones, al estar los resortes

ensamblados a una estructura principal, este ensamble le confiere las

características esenciales del producto terminado (colchón) esta

estructura consiste en resortes de espiral ensamblados mediante

alambres para soporte de colchones de resortes o estructura completas

de resortes, para colchones en medidas individuales matrimoniales,

queen y King size como se indica en la factura SBE4254-1, siendo que

estas estructuras les falta los recubrimientos de carácter textil para

establecer un colchón terminado y acabado, razón por la cual estos

artículos cumplen con la Regla General para la interpretación del

Sistema Armonizado, Regla 2 ay la cual indica lo siguiente Cualquier

referencia a un artículo en una partida determinada alcanza al

artículo incluso incompleto o sin terminar, siempre que esté presente

las características esenciales del articulo completo o terminado”. ..,

cabe también indicar que en las Notas Explicativas del Sistema

Armonizado en la Decimoprimera Sección, Capitulo 94, partida 9404, A)

indica que Los muelles de espiral ensamblados para asientos,

corresponden a la partida 9401 ,dejando claro que los muelles de

espiral ensamblados no son considerados resortes, sino partes

esenciales de los artículos a los que se encuentran destinados, como

en el caso que nos afecta, muebles de resortes de espiral para

colchones, la Regla 1, que indica entre otros aspectos lo siguiente

“…la clasificación está determinada legalmente por los textos de las

partidas y de las notas de sección o nivel de subpartida por la Regla

6, de las Reglas Generales para la interpretación del Sistema

Armonizado, una vez realizado el cambio de clasificación arancelaria,

siendo que para el caso en concreto se modifica la obligación

tributaria aduanera y se procede al cobro de los impuestos respectivos

además procede la Aduana Central como resultado del proceso de

revisión física y documental realizado al DUA de marras y sus

mercancías a modificar el valor aduanero declarado, toda vez que

realizado el proceso de revisión se logra determinar que existe

inconsistencia o irregularidad entre la cantidad de bultos presentados

a despacho que son 111, coincidiendo con la cantidad de la factura y

con la lista de empaque presentada en la revisión, sin embargo el DUA

fue declarado por 110 bultos, por lo tanto se rebaja un bulto, con

base en respuesta de la agencia a observación enviada el día

29/12/2015, en la cual se indica que se rebaje un bulto de la

referencia LMC-PR-21 individual quedando un valor en la línea 001 de

$5264.45 y un total de valor CIF de $36.561.81…” (El resaltado no es

del texto)

Razón por la cual modifica la clasificación arancelaria de las líneas

001 a 004, reliquidando la obligación tributaria aduanera, lo cual

generó una diferencia por pagar a favor del Fisco por la suma de

¢1.079.981.89. El referido ajuste se notifica el día 29 de diciembre

de 2015 y el señor agente no impugna en el Sistema Tica, cancelando el

adeudo. (Ver folios 50-52)

3.

Que la Factura Comercial que ampara la importación N° SBE4254-1 de

15 de octubre de 2015 describe el siguiente producto: (folio 46)

4.

Que la lista de empaque de la factura, describe la siguiente

mercancía: (folio 47)

5.

Que el detalle de traducción de factura que corre a folio 48

suscrito por la Agente de Aduanas declarante, señala:

IV.

Sobre el Fondo. El presente asunto se refiere al ajuste en la

clasificación arancelaria de las mercancías, amparadas a la

Declaración Aduanera de Importación número XXXX de 16 de diciembre

de 2015 de la Aduana Central, líneas 001 a 004 descritas como “UNIDADES

DE RESORTES EMBOLSADOS”, declarada en la posición arancelaria

7320.20.0010 y modificada por la aduana a la 9404.29.00.00,

generando una diferencia por pagar a favor del Fisco por la suma

de ¢1.079.981.98. Por tal razón se resuelve lo siguiente sobre la

clasificación arancelaria:

En el caso que nos ocupa, la administración llega a determinar la

correcta clasificación con fundamento en el Sistema Arancelario

Centroamericano (SAC), vigente al momento de la aceptación de la

declaración aduanera (16 de diciembre de 2015) basado en la

verificación física de la mercancía que se despacha, determinando una

incongruencia en la forma en que se declara y lo que se constata en la

revisión, es decir se discrepa sobre la naturaleza, descripción,

presentación y grado de elaboración de la mercancía en estudio, y

aplicando el principio de legalidad, como se analizará de seguido.

La mercancía descrita en las cuatro líneas se describe como “UNIDADES

DE RESORTES EMBOLSADOS” de diferentes tamaños de colchón (individual

0. 98x1 88x017 EN HILERAS 16x30 MARCA U40 MODELO LMC-PR-21,

matrimonial 1. 40x1. 93x0.17 EN HILERAS 22x29 MARCA LMC MODELO

LMC-PR65 U4C-PR-22; para queen 1.50x2.03x0.17 EN HILERAS 24x31 MARCA

LMC MODELO LMC-PR-53 LMC-PR-23; para King 200x2.03x0.17 EN HILERAS

32x31 MARCA LMC MODELO LMC-PR-24). Son declarados en la posición

arancelaria 7320.20.0010, según señala la recurrente con base en un

criterio técnico, emitido por la Dirección de Gestión Técnica a través

del oficio DTA-103-2015 de fecha 26 de marzo de 2015 (folio 22),

mediante el cual indica, entre otros aspectos lo siguiente:

Para el producto comercial descrito como Sping pocket (láminas de

resortes embolsados) le corresponde la clasificación arancelaria

7320.20.0010, por tratarse de “Muelles (resortes) helicoidales de

acero, constituidos por alambre de sección redonda, para soportes de

colchones formados.” Con esta presentación:

Según las Notas Explicativas de la partida 7320 tenemos:

“73.20 MUELLES (RESORTES), BALLESTAS Y SUS HOJAS, DE HIERRO O ACERO.

7320.10 – Ballestas y sus hojas.

7320.20 – Muelles (resortes) helicoidales.

7320.90 – Los demás.

Esta partida se refiere a los muelles de hierro o acero, de cualquier

clase, de cualquier dimensión y para cualquier uso, con exclusión de

los muelles de relojería de la partida 91.14.

Debe entenderse por muelles las pieza metálicas que se presentan en

forma de láminas, alambres o barras dispuestas para poder soportar,

gracias a la colocación y a la elasticidad de la materia de que están

formadas, deformaciones a veces considerables y recuperar su forma

primitiva sin comprometer la resistencia.

Según la forma del elemento que los compone, se distinguen

generalmente:

A) Las ballestas sencillas o superpuestas, empleadas principalmente

para constituir las suspensiones elásticas de los vehículos de todas

clases (locomotoras, vagones, automóviles, vehículos ordinarios,

etc.).

B) Los muelles de hélice, cuyas categorías más importantes son:

1) Los muelles helicoidales (muelles de compresión, de tracción o de

torsión, principalmente) constituidos por alambres o barras de sección

redonda o rectangular, que se utilizan principalmente en el material

de transporte, las máquinas, etc.

2) Los muelles en voluta, formados por alambre, barras o chapas de

sección rectangular u oval enrollados en hélices cónicas o

troncocónicas, utilizados principalmente como amortiguadores de

choques en el enganche de los vagones y en los topes, para las

podadoras, máquinas de esquilar o cortar el pelo y artículos

similares.

C) Los muelles de espiral plana y los muelles planos, que se utilizan

en los dispositivos automáticos de dar cuerda, en las cerraduras, etc.

D) Los muelles con forma de disco o anilla (de los tipos utilizados en

los topes de los ferrocarriles, etc.).

Los muelles pueden tener bridas de estribo (en especial en el caso de

las ballestas), pernos y otros dispositivos de sujeción.

Se clasifican igualmente aquí las hojas de ballesta separadas.

En el Sistema Arancelario Centroamericano la posición arancelaria

declarada nos indica:

Partida

Descripción

7320

MUELLES (RESORTES), BALLESTAS Y SUS HOJAS, DE HIERRO O ACERO

732020

- Muelles (resortes) helicoidales

7320200010

--Para soportes de colchón formados

De manera que, efectivamente los muelles o resortes heliocoidales para

soportes de un colchón, se clasifican en la posición arancelaria

declarada 7320.20.0010. Sin embrago, esa no es la mercancía que se

despacha, ya que en la revisión física de la mercancía y por sus

características y dimensiones indicadas en la factura N° SBE4254-1 de

15 de octubre de 2015, lo que se importa es un artículo de cama de la

partida 9404, toda vez que el funcionario encargado de la

verificación, cuando revisa la mercancía establece que se trata de “carcasas

de muelles de espiral ensamblados para colchones, al estar los

resortes ensamblados a una estructura principal, este ensamble le

confiere las características esenciales del producto terminado

(colchón) esta estructura consiste en resortes de espiral ensamblados

mediante alambres para soporte de colchones de resortes o estructura

completas de resortes, para colchones en medidas individuales

matrimoniales, queen y King size como se indica en la factura

SBE4254-1”. Esto por cuanto, los resortes están ensamblados a una

estructura principal, que le confieren las características esenciales

del producto terminado. De allí que en el ajuste se le aplica la Regla

General se Clasificación 2 que señala:

“ a) Cualquier referencia a un artículo en una partida determinada

alcanza al artículo incompleto o sin terminar, siempre que éste

presente las características esenciales del artículo completo o

terminado. Alcanza también al artículo completo o terminado, o

considerado como tal en virtud de las disposiciones precedentes,

cuando se presente desmontado o sin montar todavía”.

Esta Regla 2 a) tiene por efecto ampliar el alcance de diversas

partidas más allá de los términos de su epígrafe, al permitir

clasificar en ellas los artículos mencionados tanto si están

incompletos como sin terminar, incluso si se presentan desmontados o

sin montar todavía. Esto por cuanto se considera como completo un

artículo incompleto o sin terminar y, por otra parte, debe

clasificarse un artículo desmontado o sin montar todavía como si

estuviese montado. Lo importante es que se dé una condición esencial,

que tales artículos, incompletos o sin terminar, deben presentar las

características esenciales de los artículos completos o terminados.

La aduana en el caso establece que los artículos presentados, deben

ser analizados de conformidad con los criterios de clasificación, de

forma más específica bajo el criterio de grado de elaboración, ya que

tiene claro que los artículos bajo estudio no consisten en resortes

helicoidales individualizados, tal y como los define las Notas

Explicativas, ya que posteriormente son embolsados, de ahí su nombre

de “Spring Pockets”, ya que poseen una estructura de soporte, lo que

implica ya una elaboración adicional y sustancialmente mayor a la de

un simple resorte helicoidal, por lo que determina que la mercancía no

corresponde a resortes helicoidales embuchados en una funda, sino a

una manufactura compuesta de resortes helicoidales, tela y una

estructura que brinda soporte al conjunto como tal, manufactura que al

estar diseña a tamaño comercial, en tamaños tales como lo son

individual, matrimonial, queen size y King size, deja ver que se trata

de una manufactura de uso exclusivo en la industria de la fabricación

de colchones, no siendo susceptible de ser clasificada en la posición

arancelaria 7320.2000.10, como fue declarada.

Por tal razón justifica correctamente, el cabio de partida a la 9404

que señala:

Partida

Descripción

9404

SOMIERES; ARTICULOS DE CAMA Y ARTICULOS SIMILARES (POR EJEMPLO:

COLCHONES, CUBREPIES, EDREDONES, COJINES, PUFES, ALMOHADAS) CON

MUELLES (RESORTES) O RELLENOS O GUARNECIDOS INTERIORMENTE CON

CUALQUIER MATERIA, INCLUIDOS LOS DE CAUCHO O PLASTICO

Ubicando la mercancía en la posición arancelaria 9404.29.00.00, a

saber:

Partida

Descripción

9404

SOMIERES; ARTICULOS DE CAMA Y ARTICULOS SIMILARES (POR EJEMPLO:

COLCHONES, CUBREPIES, EDREDONES, COJINES, PUFES, ALMOHADAS) CON

MUELLES (RESORTES) O RELLENOS O GUARNECIDOS INTERIORMENTE CON

CUALQUIER MATERIA, INCLUIDOS LOS DE CAUCHO O PLASTICO

94042

- Colchones:

9404.21.00.00

--De caucho o plástico celulares, recubiertos o no

9404.29.00.00

--De otras materias

Lo anterior basad en las Notas explicattivas de la partida 94 que nos

indica:

“94.04 SOMIERES; ARTICULOS DE CAMA Y ARTICULOS SIMILARES (POR EJEMPLO:

COLCHONES, CUBREPIES, EDREDONES, COJINES, PUFES, ALMOHADAS), CON

MUELLES (RESORTES), RELLENOS O GUARNECIDOS INTERIORMENTE CON CUALQUIER

MATERIA, INCLUIDOS LOS DE CAUCHO O PLASTICO CELULARES, RECUBIERTOS O

NO.

9404.10 – Somieres.

– Colchones:

9404.21 – – De caucho o plástico celulares, recubiertos o no.

9404.29 – – De otras materias.

9404.30 – Sacos (bolsas) de dormir.

9404.90 – Los demás.

Esta partida comprende:

A) Los somieres, es decir, la parte elástica de las camas constituida,

generalmente, por un bastidor de madera o de metal con muelles o bien

con una tela o enrejado de alambre de acero (somieres metálicos), o

bien, constituida por un bastidor de madera provisto interiormente de

muelles, con relleno y forrado con tejido (somieres de tapicero).

Los muelles de espiral ensamblados para asientos, corresponden a la

partida 94.01; las simples telas o enrejados metálicos de alambre de

hierro o acero, sin bastidor, corresponden a la partida 73.14.

B) Cierto número de artículos de cama y similares, cuya característica

esencial es estar provistos de muelles, o bien, rellenos o guarnecidos

interiormente con cualquier materia (algodón, lana, crin, plumón,

fibras sintéticas, etc.), o estar formados de caucho o plásticos

celulares, recubiertos o no con tejido, plástico, etc.:

1) Los colchones, incluidos los colchones con estructura metálica.

2) Los cubrepiés y colchas (incluso los cubrecamas y colchas para

coches de niño), edredones, protectores de colchones (especie de

colchoneta destinada a evitar el contacto entre el verdadero colchón y

el somier), travesaños, almohadas, almohadones, pufes, etc.

3) Los sacos para dormir.”

Bajo esa tesitura, tenemos que de acuerdo a la naturaleza y

características de la mercancía en estudio, la clasificación

arancelaria correcta es 9404.29.00.00 del S.A.C, toda vez que, en el

caso resulta aplicable el criterio del grado de elaboración y el

criterio de presentación ya que lo presentado al despacho son resortes

de espiral ensamblados mediante alambres para soporte de colchones de

resortes o estructura completas de resortes, para colchones en medidas

individuales matrimoniales, queen y King size. Y la Regla General 1 y

6 así como la 2 a) de la Nomenclatura del Sistema Armonizado (S.A.)

nos permite establecer la correcta clasificación en el caso, dejando

claro que el criterio técnico aportado por la recurrente, no aplica al

tipo de mercancías presentadas a despacho aduanero, teniendo el

funcionario la facultad de verificar lo declarado y ajustar en lo que

corresponda según la naturaleza y características de las mercancías

que revisa, de manera que tiene la prerrogativa, de hacer los ajustes

que correspondan en cada caso aplicado las Reglas de Clasificación,

los criterios de clasificación y demás normativa internacional del

S.A. a nivel de inciso centroamericano y nacional según corresponda

En virtud de los argumentos, pruebas, razones técnico-jurídicas y

demás consideraciones expuestas, no queda más a este Tribunal que

confirmar la clasificación arancelaria determinada por la Aduana

Central en la posición arancelaria 9404.29.00.00 del S.A.C, en

aplicación de los criterios de clasificación indicados, de las Reglas

Generales de Clasificación 1, 6 y 2 a) del S.A.C. En consecuencia, lo

procedente es declarar sin lugar el recurso de apelación incoado y

confirmar el ajuste realizado con las consideraciones expuestas en la

presente sentencia.

POR TANTO

Con fundamento en el Código Aduanero Uniforme Centroamericano,

artículos 198, 205 a 210 de la Ley General de Aduanas, se dispone: Por

unanimidad este Tribunal resuelve declarar sin lugar el recurso y

confirma el ajuste realizado en el despacho. Remítase el expediente a

la oficina de origen

Notifíquese la recurrente a xxxx, correo electrónico xxxx y a la

Aduana Central por el medio disponible.

Loretta Rodríguez Muñoz

Presidenta

Elizabeth Barrantes Coto Dick Rafael Reyes Vargas

Desiderio Soto Sequeira Shirley Contreras Briceño

Alejandra Céspedes Zamora Luis Alberto Gómez Sánchez

Nota del MDT, MDE, Licenciado Dick Rafael Reyes Vargas. Si bien

comparte el suscrito lo resuelto y sus consideraciones, estimo estas

últimas deben ser ampliadas en lo siguiente.

Se observa que, al realizar la verificación física de la mercancía, el

Vista se encuentra con que tal responde a la siguiente descripción

según lo indica:

“… al DUA de marras le correspondió semáforo rojo y se procedió a

hacer la verificación física y documental, determinando que la

mercancía sujeta a despacho consiste de las líneas 1 a la 4 del DUA de

marras en láminas de muelles (resortes) ensamblados helicoidales para

colchones. Una vez realizada la revisión física y documental se

procede a realizar cambio de clasificación arancelaria de las líneas 1

a la 4 del DUA …, al inciso arancelario determinado 9404.29.00.00,

esto debido a que lo presentado a revisión física consiste en carcasas

de muelles de espiral ensamblados para colchones, al estar los

resortes ensamblados a una estructura principal, este ensamble le

confiere las características esenciales del producto terminado

(colchón), esta estructura consiste en resortes de espiral ensamblados

mediante alambres para soporte de colchones de resortes o estructura

completas de resortes para colchones en medidas individuales

matrimoniales, queen y King size como se indica en la factura

SDE4254-l, siendo que estas estructuras les falta los recubrimientos

de carácter textil para establecer un colchón terminado y acabado,…”.

(Folios 8, 9, 50, 51)

Que tal cual lo indica el Vista, una observación detallada de la

factura comercial número SDE4254-1, visible a folio 46, nos arroja

como resultado lo siguiente:

En la línea 1 describe la mercancía como “LMC-PR-21 Individual Spring

Pocket, Individual 0.98X1.88X017, coil count: 16x30 wire diameter:

2.0mm turn 6” lo cual correspondería a que: “LMC-PR-21” es el código

del producto; “spring pocket” o “bolsillo de primavera” al modelo;

“Individual 0.98X1.88X017” a las medidas de la armazón del colchón, es

decir tiene un ancho de 0.98 metros, un largo de 1.88 metros y una

altura de 17 centímetros; “coil count: 16x30”, corresponde al número

de resortes por hilera, de manera que en el sentido del ancho, cada

hilera, está formada por 16 resortes, y en el sentido del largo, cada

hilera, está formada por 30 resortes; finalmente la frase “wire

diameter: 2.0mm turn 6” nos refiere al hecho de que cada resorte está

formado por un hilo de alambre que tiene u diámetro o grosor de 2

milímetros y en altura realiza o tiene seis giros o vueltas.

Dicha descripción, con los ajustes correspondientes al tamaño

(Matrimonial, Queen, King) es la misma en cada una de las tres líneas

siguientes. De forma tal que la mercancía observada y descrita por el

Aforador, es conteste, como el mismo lo señala, con la descrita en la

factura comercial que ampara las mercancías del despacho, por lo que

no cabe duda al suscrito que la mercancía corresponde a “armazones

para colchón” en tamaños individual, Matrimonial, Queen y King, y por

ello se resuelve en conformidad.

DICK RAFAEL REYES VARGAS

18

D irección: Zapote, 200 metros al oeste de la Casa

Presidencial, edificio Mira - Tel:(506) 2539-6831 - www.hacienda.go.cr

GUÍA DE BUENAS PRÁCTICAS HIGIÉNICAS OCTUBRE DE 2007 ÍNDICE

GUÍA DE BUENAS PRÁCTICAS HIGIÉNICAS OCTUBRE DE 2007 ÍNDICE PREVENTATIVE HEALTHCARE PLAN (PHP) FOR PREMISES LICENSED UNDER THE

PREVENTATIVE HEALTHCARE PLAN (PHP) FOR PREMISES LICENSED UNDER THE ASPEKTE DER WISSENSREPRÄSENTATION FÜR DIE COMPUTERLINGUISTIK 11042002 SEMINAR SS2002

ASPEKTE DER WISSENSREPRÄSENTATION FÜR DIE COMPUTERLINGUISTIK 11042002 SEMINAR SS2002 FORSKNINGSETISKA NÄMNDEN VT 2006 FORSKNINGSETISK LITTERATUR TILLGÄNGLIG PÅ HÖGSKOLAN

FORSKNINGSETISKA NÄMNDEN VT 2006 FORSKNINGSETISK LITTERATUR TILLGÄNGLIG PÅ HÖGSKOLAN FACULTAD DE CIENCIAS NATURALES UNPSJB CURSO DE POSTGRADO “BIOQUÍMICA

FACULTAD DE CIENCIAS NATURALES UNPSJB CURSO DE POSTGRADO “BIOQUÍMICA 20142015 SCHEDULE OF FEES AND TUITION STUDENT NAMES

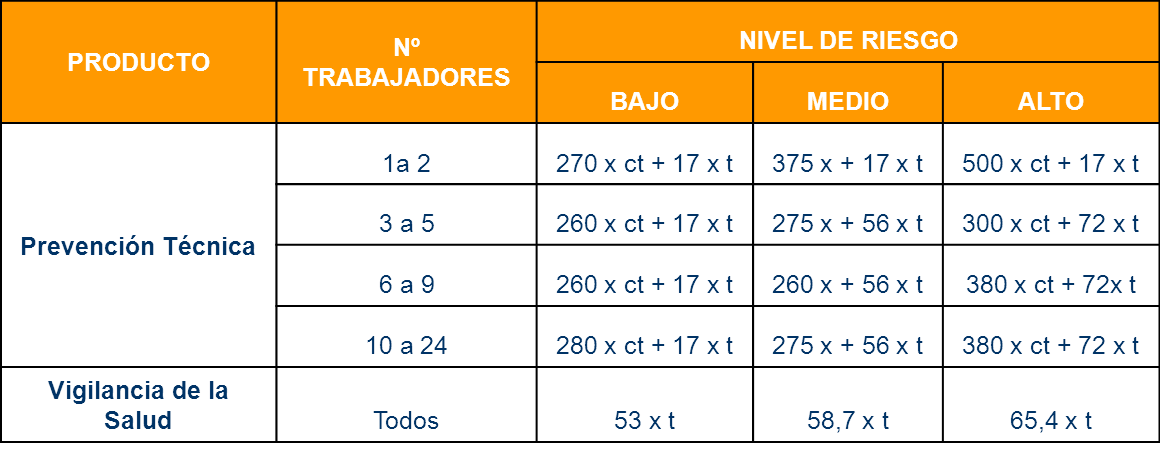

20142015 SCHEDULE OF FEES AND TUITION STUDENT NAMES  ASPECTOS GENERALES DEL CONVENIO FER – MC PREVENCIÓN CONTENIDO

ASPECTOS GENERALES DEL CONVENIO FER – MC PREVENCIÓN CONTENIDO